06/03/2022

美國銀行投資組合管理團隊

在疫情肆虐兩年後,美國銀行業持續復甦,最新一季盈利業績進一步支持我們看好地區銀行股及銀行業未來的觀點。

我們於去年10月曾撰文探討美國銀行業復甦的三個階段,以及對投資於銀行股所帶來的啟示。截至撰文之時,幾乎所有地區銀行均已公布第四季業績,基本因素亦顯得正面。疫情對經濟的衝擊過後,銀行業正經歷多個復甦階段。2021年,信貸基本因素有所改善,標誌著復甦的第一階段,隨著經濟正常化,銀行能夠釋放疫情初期累積的信貸儲備,為貸款虧損提供緩衝。

我們看到,最新一季,有超過70%銀行的收益優於分析師預期,中型銀行的營運收益增長8.5%,主要是由於收入表現勝於預期1。淨利息收益(即銀行自貸款活動賺取的利息收益與向存戶支付的存款利息之間的差額)按年增長4.1%,較分析師普遍預測高約2.6%1。

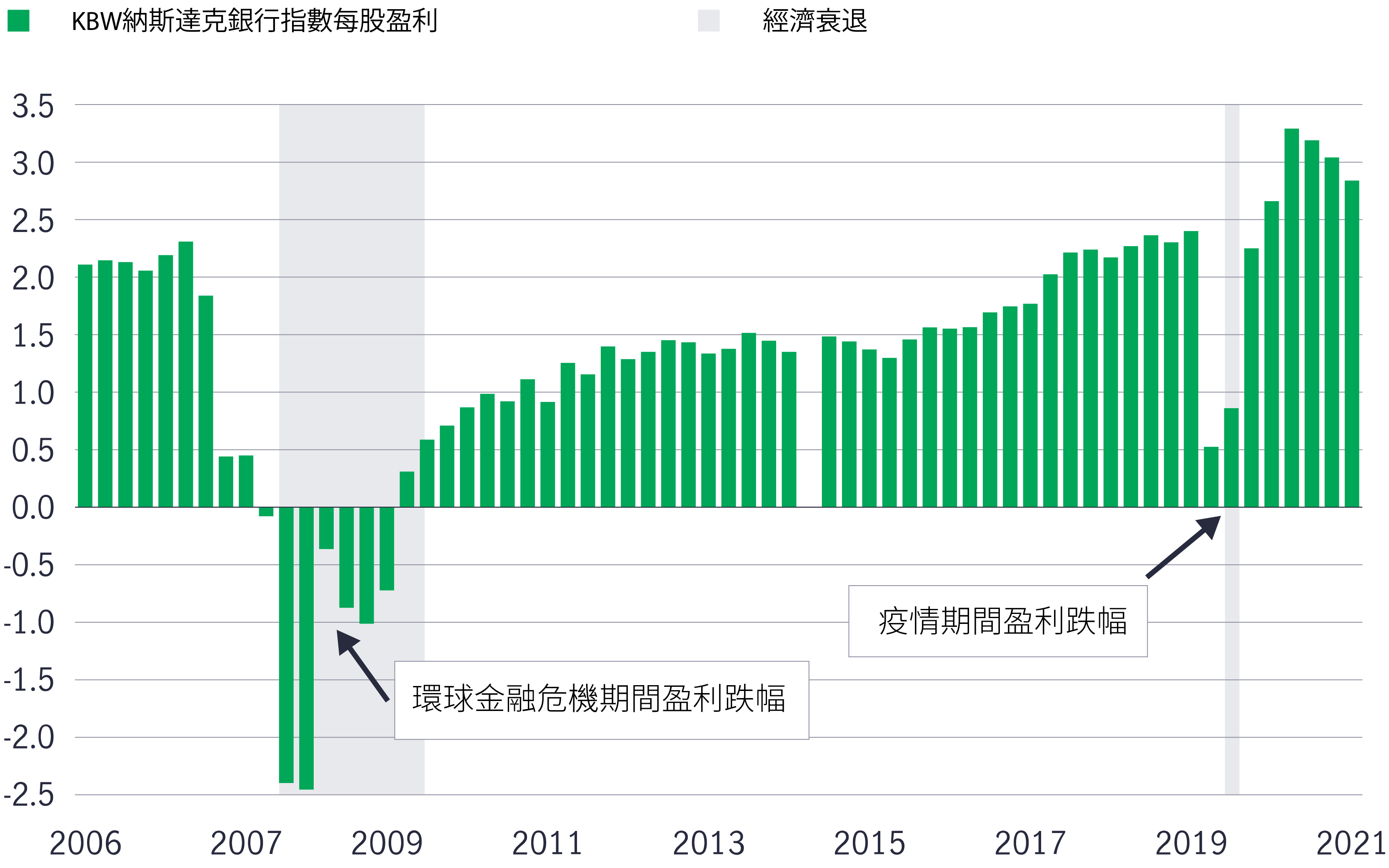

圖1:美國銀行業盈利由疫情期間的低位急速回升

KBW納斯達克銀行指數季度每股盈利(2006年第一季至2021年第四季,美元)

資料來源:彭博資訊,截至2022年2月9月。KBW納斯達克銀行指數追蹤美國領先上市銀行及存貸機構的表現。投資者不可直接投資於指數。每股盈利是衡量一家公司締造多少利潤的指標,計算方法是把公司淨收益除以其已發行股份總數。

綜觀復甦過程的三個階段,最新一季業績顯示銀行業已過渡至收入改善階段。第四季貸款增速加快,突顯這個趨勢;平均貸款(不包括聯邦政府於疫情期間根據薪酬保障計劃提供的貸款)與一年前相比增長5.5%,與去年第三季相比更增長8.4%1。我們認為,上述貸款增長為2022年的收入增長奠定基礎,原因是目前已確認的貸款將成為締造盈利的資產,可望於未來數季以至數年內推動淨利息收益。

此外,銀行管理團隊表示,在企業初步出現補充庫存跡象的情況下,經濟持續重啟,帶動待批貸款量正不斷增長。鑑於庫存水平耗盡及供應鏈中斷,不少企業近期均動用銀行提供的信貸額度。隨著經濟正常化逐步改變這個趨勢,加上庫存得到補充,我們預計貸款需求將日益增長。今年1月底的一份報告顯示,美國去年第四季國內生產總值年增長率為6.9%,亦指出庫存增加,證實了銀行管理團隊有關企業補充庫存的報告。

圖2:美國銀行業貸款加速增長

美國所有商業銀行貸款及租賃(2020年1月至2022年1月,經季節性調整,10億美元)

資料來源:美國聖路易斯聯邦儲備銀行,2022年2月。

除貸款增長的催化劑外,近期銀行業的存款亦見強勁增長。第四季平均存款較第三季增長2.8%,並較去年同期增長12.4%1。我們認為,有關存款增長亦可能惠及2022年及其後的盈利。截至今年2月4日,美國銀行體系目前的總貸款與總存款比率約為60%,數據顯示隨著貸款需求增加,銀行業具備充裕的流動資金可供借貸。

此外,若聯儲局一如市場預期於2022年3月加息(截至本文撰寫時的預測),鑑於銀行業目前存款過剩,存款成本上升的壓力可能有限。我們認為加息應會利好銀行業,因為於加息環境下,銀行將可受惠於貸款及證券業務的更高利息,而銀行支付的存款利率依然偏低,銀行淨息差有望擴闊。

在信貸及收入回升後,我們認為銀行業復甦的最後階段將受效益提升所推動,預計此趨勢將於2022年及其後繼續發揮作用。儘管銀行業難免受到目前經濟環境下的工資壓力衝擊,但我們預計銀行業收入增長將於今年餘下時間超過開支增長,從而持續提高營運效益。銀行業繼續投資於科技,而隨著業界運用相關投資,預計營運槓桿將有所改善。

此外,聯儲局去年批准多項於經濟重啟期間宣布的大型銀行併購計劃,銀行業料將從中受惠。隨著銀行業開始整合相關收購,預期整體成本將會降低,效益亦會進一步提升。

經濟顯然將繼續全面復甦,我們相信銀行業的基本因素前景依然亮麗。事實上,鑑於未來數年的貸款增長及利率上漲,預計將推動收入繼續回升,於此情境下我們認為盈利預測有望上調。因此,上述趨勢利好銀行業前景。

對投資者而言,我們相信銀行股的絕對及相對估值仍具吸引力。截至2022年1月31日,銀行股的市帳率為1.29倍,明顯低於1990年代中期以來1.61倍的長期平均水平2。另外,相對而言,銀行股近期的預測市盈率約為大市的65%3。

1 「KBW銀行2021年第四季盈利概要,第2期:業績回顧;銀行業於業績期繼續表現落後於大市」,Keefe, Bruyette & Woods,2022年1月31日。

2 FactSet,截至2021年1月31日,標準普爾綜合1500銀行指數相對1994年12月31日以來的平均值。標準普爾綜合1500銀行指數追蹤美國中大型上市銀行企業的表現。投資者不可直接投資於指數。

3 FactSet,截至2022年1月31日。65%的數字表示標準普爾綜合1500銀行指數及標準普爾500指數的預測市盈率分別為13.03倍及19.95倍。標準普爾綜合1500銀行指數追蹤美國中大型上市銀行企業的表現。標準普爾500指數追蹤美國500強上市公司的表現。投資者不可直接投資於指數。