3/6/2020

面對人口高齡化、平均壽命延長以及傳統家庭及社區對老年人的支援減少等眾多挑戰,亞洲正逐漸推展退休金改革。雖然傳統的國家退休金可帶來潛在的退休收入來源,但宏利投資管理認為,全面的多方支柱(承如世界銀行概述的方法)應是未來最好的方法。

此為針對一系列新退休問題的文章,宏利投資管理研究了亞洲退休金改革所面臨的挑戰,以及探索創新方案以應對相關挑戰。

提取退休收益的策略:應對通脹的四個實用貼士

即使從工作崗位退下來,退休規劃其實仍未能劃上休止符。您必須定期審視提取策略及作出相應的調整,以防不斷變化的經濟情況令您大失預算。即睇四個實用貼士,避免您的退休儲蓄被通脹蠶食而提前耗盡。

女性退休規劃:投資個人未來

由於女性平均壽命較長,無法實現退休收入目標的風險通常較高。要作好退休規劃,女性必需了解影響退休儲備缺口風險的四大關係因素:預期壽命、開始供款日期、供款率及投資選擇。

部署退休 兼顧通脹因素

要安享晩年,追求的目標不僅是資產總值這個帳面數,還要計及通脹的因素,確保儲蓄經長年累月投資增值後,實質購買力足以應付退休所需。

鑑於這些趨勢,國家資助的退休金面臨嚴峻的挑戰。世界經濟論壇於2017年的一篇論文指出,預計全球八個主要國家的退休金儲蓄缺口在2015年將達到70兆美元。其中大約75%來自資金不足的政府退休金及向公務員承諾的退休金4。相比之下,僅1%的缺口來自資金不足的企業退休金承諾,其餘24%則由個人儲蓄短缺造成。

因此,在過去幾十年中,愈來愈多西方國家轉向強制性職業退休金及自願個人退休金,此舉既及時且適當。

此等退休金的籌資方式以及其所提供利益的性質亦在不斷發生變化。鑑於很多傳統退休金制度所面臨的壓力,從確定給付制轉向確定提撥制的趨勢已經出現5,這從每個人持有的資產分布可以反映出來6。

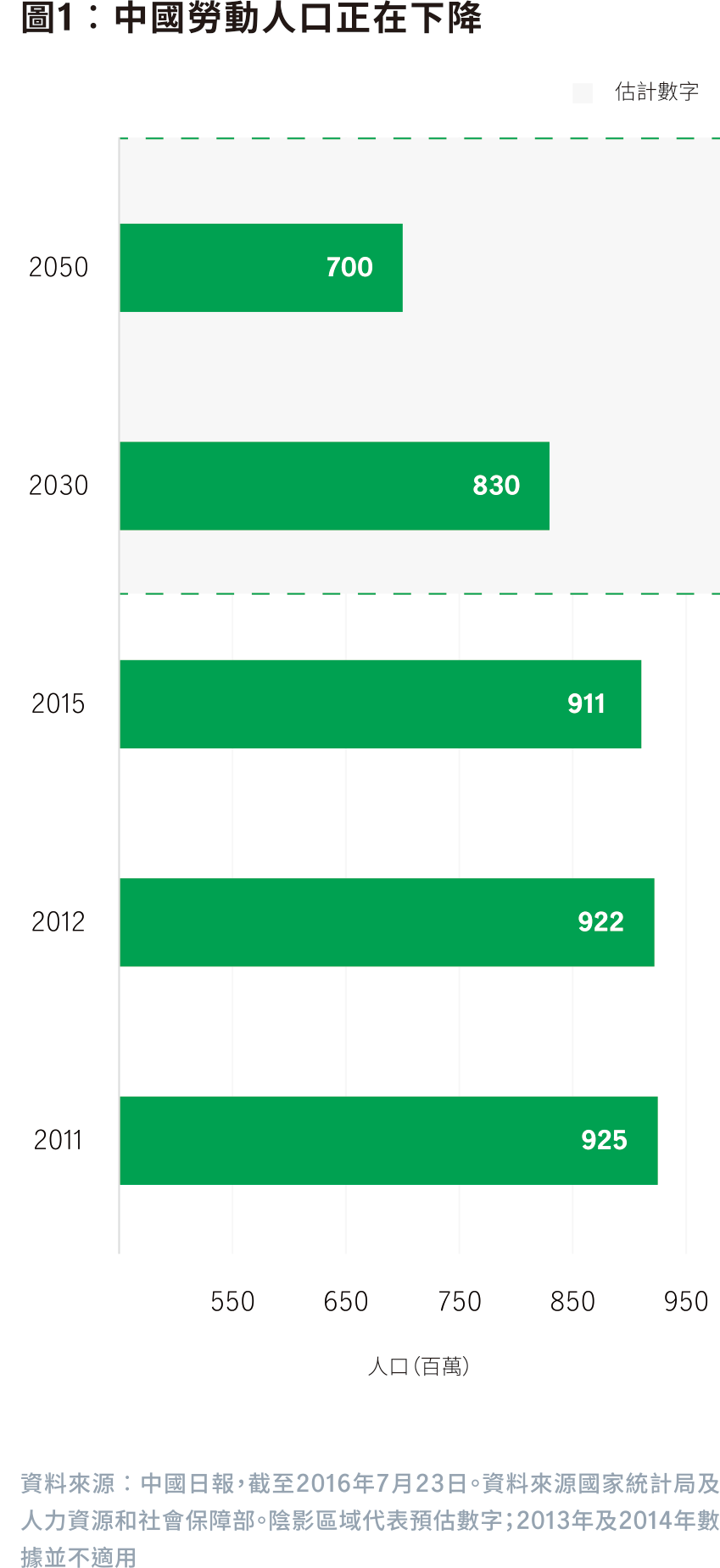

亞洲市場未能倖免於此等全球趨勢。由於人口、經濟發展及儲蓄方式變得更多元化,每個市場所面臨的問題及機會不盡相同 7。

儘管亞洲地區經濟成長水準相對強勁,且中產階級正在崛起,但退休準備仍是區內主要關注所在。退休資產佔國內生產總值的百分比存在很大差異,在富裕市場中該比重通常較高,但亦有例外。整體亞洲市場落後於西方國家,例如美國、英國及加拿大,後者退休金資產佔國內生產總值的百分比分別為130%、121%及108%(見圖2)。

亞洲國家經濟發展不一,導致退休金覆蓋度顯著不同。亞洲較已開發國家的覆蓋度通常較高,而區內較不富裕市場的覆蓋度則較低,主要由於後者的整體收入水準較低,以及農村及非正規部門就業人口的比例較高。

即使有退休金覆蓋,但退休金系統亦可能無法提供足夠的收入,來滿足人們在整個退休期間的需求。這是由於相關資產持有部位較低及報酬率較低等因素所致——亞洲以現金存款形式持有的大量退休儲蓄讓該情況更加惡化(圖3)。

另一個問題是,即使在退休金覆蓋度更高的市場中,由於普遍低估長壽風險而導致過早提領儲蓄亦成為問題8 。經濟發展及康健護理產業的穩步發展,意味著個人壽命可能高於大家的預期。亞洲的平均壽命從2000年的69.4歲增加至2016年的74.2歲(見圖4) ,並且幾乎可以肯定將會進一步增加。其中亞洲兩大富裕地區香港及日本最為顯著,擁有全球最長壽的人口,女性的平均壽命超過87歲,男性亦逾81歲9。

考慮到這些因素,未來退休金設計的核心重點可能會從資產累積轉向以提領退休儲備解決方案形式提供終生收入 。

詳情請按此閱讀 [PDF FILE].

1 聯合國:https://www.un.org/en/sections/issues-depth/ageing/.

2 Lynda Gratton及Andrew Scott,《百歲生活》(The 100-Year Life),Bloomsbury (2016年)。世界經濟論壇亦為已開發國家個人的平均壽命提供了更多說明。《金融時報》:「適應100歲壽命的世界」,2018年8月11日。

3 James Gallagher,《生育率顯著下降》,英國廣播公司,2018年11月9日:https://www.bbc.com/news/health-46118103.

4 八個國家包括:澳洲、加拿大、中國、印度、日本、荷蘭、英國及美國。世界經濟論壇,「我們將活到100歲—我們如何負擔得起?」(2017年5月): http://www3.weforum.org/docs/WEF_White_Paper_We_Will_Live_to_100.pdf.

5 世界經濟論壇,「投資我們的未來,為我們的未來而投資」(2019年6月): http://www3.weforum.org/docs/WEF_Investing_in_our_Future_report_2019.pdf.

6 確定給付制通常根據薪資歷史及受僱年限等因素,保證退休期間獲得特定收入資金流,並且經依實支實付基準提供資金。另一方面,確定提撥制以職業退休金計劃的形式提供全額資金,其中累計權益乃基於受雇者及其僱主的累計繳款。

7 一個眾所周知的普遍因素是人口高齡化。日本就是一個極端例子,其老年扶養比率(即65歲以上人口與勞動年齡人口的比率)為46%,到2030年將攀升至52.7%(基於英國經濟學人智庫(Economist Intelligence Unit)預測,但值得注意的是,相關預測可能在移民趨勢及政策方面存在很大的不確定性)。香港、新加坡、台灣及南韓的生育率位居世界最低水準,據預測這些地區的老年扶養比率將從目前水準急劇上升至2030年的35.4%至43.5%區間。其他市場的情況並不那麼嚴重,但泰國及中國等國的老年扶養比率亦將顯著增加,前者將從16.5%增加至29.1%,後者將從16.9%增加至27%。相反,像印尼、菲律賓及馬來西亞等國家,勞動年齡人口數目仍是65歲以上人口的十倍,因此人口高齡化問題似乎並非這些國家的當務之急。

8 宏利投資管理,《活得長壽,活得精采?退休與長壽風險》,熟齡亞洲:系列研究第五篇(2014年6月)

9 Julia Hollingsworth,「香港人連續第二年獲得全球最高預期壽命排名」,《南華早報》,2017年7月29日:https://www.scmp.com/news/hong-kong/health-environment/article/2104584/hongkongers-top-life-expectancy-rankings-worldwide

10 Thinking Ahead Institute研究,《2019年環球退休金資產研究》(2019年)。

提取退休收益的策略:應對通脹的四個實用貼士

即使從工作崗位退下來,退休規劃其實仍未能劃上休止符。您必須定期審視提取策略及作出相應的調整,以防不斷變化的經濟情況令您大失預算。即睇四個實用貼士,避免您的退休儲蓄被通脹蠶食而提前耗盡。

女性退休規劃:投資個人未來

由於女性平均壽命較長,無法實現退休收入目標的風險通常較高。要作好退休規劃,女性必需了解影響退休儲備缺口風險的四大關係因素:預期壽命、開始供款日期、供款率及投資選擇。

部署退休 兼顧通脹因素

要安享晩年,追求的目標不僅是資產總值這個帳面數,還要計及通脹的因素,確保儲蓄經長年累月投資增值後,實質購買力足以應付退休所需。