09/06/2022

大中華區定息產品投資研究部主管 郭張德美

中國定息產品投資研究部總監 潘晶晶

雖然亞洲信貸市場表現波動和疲弱,尤其是中國房地產市場急劇下滑,但離岸市場的投資級別中國地方政府融資平台1板塊表現相對強韌,年初至今的淨發行量大幅增加。在今期投資通訊,大中華區定息產品投資研究部主管郭張德美及中國定息產品投資研究部總監潘晶晶強調這個中國信貸市場亮點背後的正面動力。

由於全球利率飆升,固定收益市場近期面對重重挑戰:加上中國房地產業波動令亞洲信貸長時間持續低迷,投資者可能正積極發掘區內具吸引力的投資選擇。

中國地方政府融資平台幾乎遍布每個地區,合共約10,000家,但這些平台可能不像其他資產類別般廣為人知或被接受(有關地方政府融資平台的背景資料,請參閱附錄)。過去數年,部份發行人缺乏透明度,加上到期日陸續臨近,令人憂慮,可能使部份投資者卻步。

不過,基於以下多個原因,我們相信全球投資者應重新審視地方政府融資平台。在艱難的經濟環境下,投資級別地方政府融資平台債券在2022年初至今表現強韌,更成為唯一淨發行量錄得按年增長的企業發行人。我們認為這項資產類別今後有望受惠於若干短期政策利好因素。

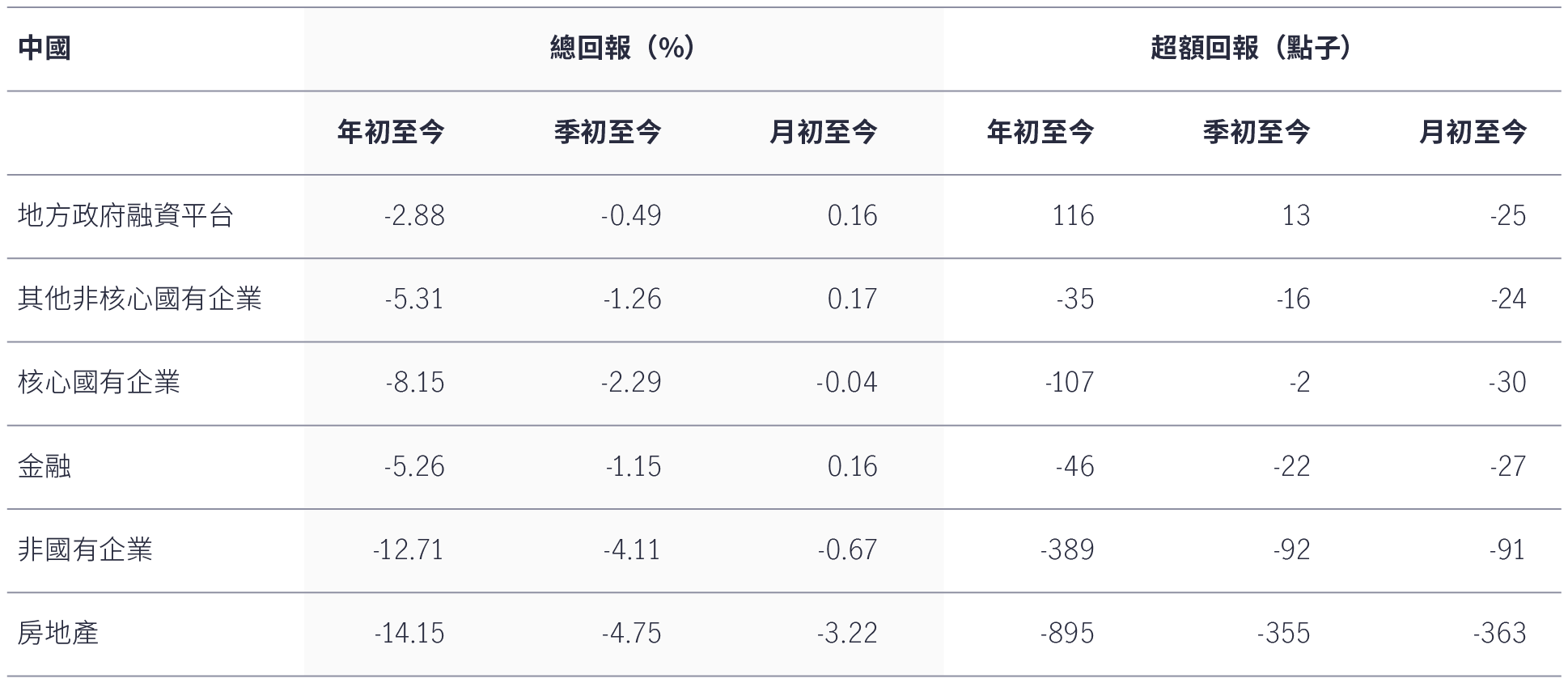

如圖1所示,中國投資級別地方政府融資平台債券年初至今的總回報為 -2.9%,相對美國國庫債券的超額回報為1.16%,是表現最好的中國投資級別債券。年初至今,地方政府融資平台債券的息差亦收窄超過40點子,接近2017年底和2018年初的水平。2

圖1:按領域劃分中國投資級別債券年初至今表現3

展望2022年下半年及之後,我們預期投資級別地方政府融資平台債券將繼續表現出色,可能受到在岸和離岸市場的息差以及國有企業債券供應不足導致中國投資者需求殷切所支持。

綜觀中國投資級別企業發行人,投資級別地方政府融資平台債券錄得淨發行量按年大幅增長:2022年首四個月為120億美元,對比去年同期為30億美元。這與投資級別民營企業債券形成鮮明對比:後者在2022年首四個月錄得10億美元淨贖回金額,對比去年同期的淨發債金額為120億美元4。

另一方面,亞洲美元債券市場在2022年首四個月的淨發行量下降91%至70億美元,其中,中國內地的淨贖回金額為110億美元,與2021年首四個月的淨發行量300億美元形成強烈對比。

整體來說,投資級別地方政府融資平台債券繼續受到經濟和政策環境支持:金融機構加大支持力度、中央對地方轉移支付增加、基建開支增加令盈利改善,以及加快發行地方政府專項債券等,應能緩減土地出讓收入減少的影響。儘管如此,我們認為控制地方政府「表外債務」5的任務不變,因為部份債務規模過大,而且具有戰略性意義,根本不可能倒下。

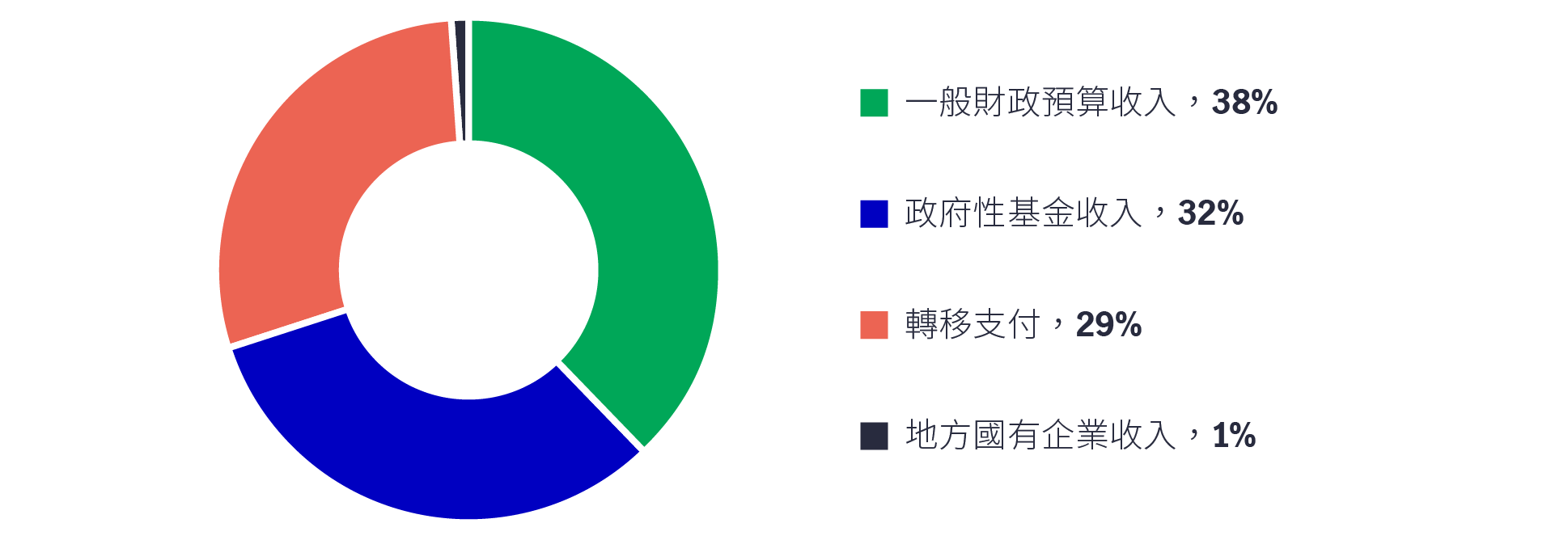

我們認為2022年地方政府綜合財政收入可能會下降。在2022年,31個省政府的綜合預測6是綜合財政收入增長3%(一般財政預算收入增長5%、中央對地方轉移支付增長18%7、政府性基金收入下降10%)。由於上述估計是在上海實施封城措施之前進行,因此可能偏向樂觀。

圖2:2022年地方政府收入來源

去年,政府對房地產開發商融資實施限制,並收緊拍賣規則,削弱地方政府的一項重要收入來源(圖 2),導致中國過半省份在2021年的土地出讓收入減少。

於2022年,地方政府的土地出讓收入增長可能會保持低水平(我們的基本情況預測土地出讓收入按年下降20%)8。這將削減地方政府的重要收入來源,令地方政府不得不更依賴中央轉移支付,並進一步籌集債務,為反周期基建開支融資。由於提供支持的資金來源減少,部份地方政府可能需要更依賴地方政府融資平台,為基建投資融資。此外,對經濟多元化程度較低和較倚賴固定資產投資的地區來說,土地出讓收入減少將帶來重大影響。鑑於對城鎮土地的需求減少,土地出讓收入下降亦將打擊人口持續外流的地區。9

土地出讓轉弱和清零防疫政策令各地財政收入不足,我們認為可以透過以下方式填補有關短缺:

面對困難的經濟狀況,為確保實現2022年國內生產總值目標,地方政府融資平台去槓桿的措施很可能會在今年餘下時間暫時擱置。

雖然今年第一季中國經濟增長放緩至4.8%(對比2022年國內生產總值增長目標為5.5%「左右」),但基建投資增長在同期加快至8.5%(對比2021年的0.4%)。我們預期2022年基建相關預算支出和信貸,將會通過加快發行地方政府專項債券而實現雙位數增長,推動基建投資增長超過10%。

過去,在中國信貸領域的其他替代投資選項中,地方政府融資平台的風險回報水平似乎相對欠缺吸引力,伴隨中國經濟環境迅速轉變,地方政府融資平台年初至今的表現穩健,加上該板塊重要性日益提升,而且獲利好政策因素支持,或可讓一些投資者發掘「深藏不露」的投資機遇。

地方政府融資平台最初成立的目的是為地方政府的基建升級項目提供資金,並準備將土地出讓給房地產開發商。融資平台隨後擴展至與城鎮發展相關的其他業務領域,例如交通、公用事業和社會住房,近年甚至涉足更多商業公司,包括貿易、房地產開發、工業和金融。時至今天,約3,000個地方政府發行人民幣債券;另有166個地方政府在離岸市場發行美元債券。

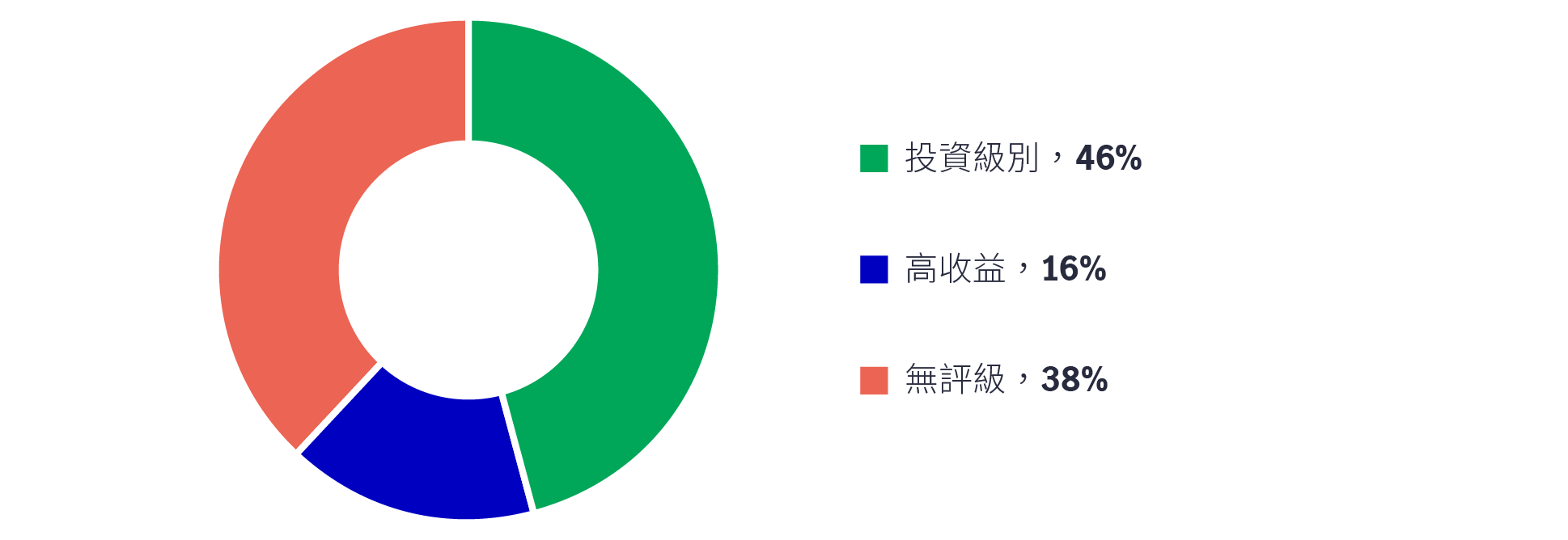

根據地方政府融資平台的財務報告,截至2020年,債券發行人的已發行附息債務約為45萬億元人民幣,相當於2020年中國國內生產總值的41%,高於2016年的33%。截至2021年12月,地方政府融資平台已發行債券規模為12.6萬億元人民幣,相當於中國人民幣企業債券的 52%,高於2016年的35%。此外,現時地方政府融資平台在亞洲美元債券市場佔相當大的份額,包括投資級別、高收益和無評級債券(見圖 3)。截至2022年3月7日,已發行債券總值670億美元,由166家主要地方政府融資平台美元債券發行人發行(約6%亞洲美元債券和13%中國美元債券)。

圖3:地方政府融資平台債券評級10

1. 最初,中國地方政府不獲批準以本身名義發行債券,因此設立了地方政府融資平台,以代表其自身在市場籌集資金。

2. 巴克萊研究,2022年5月12日。與美國國庫債券之間的息差。

3. 巴克萊研究,2022年5月12日。

4. 另一方面,高收益地方政府融資平台債券在2022年首四個月錄得4.21億美元淨贖回金額,對比去年同期的淨贖回金額為3.13億美元。

5. 地方政府融資平台籌集的部份債務尚未計入地方政府的資產負債表,但附帶政府的隱性償債擔保。

6. 地方政府披露每年的財政收入預測。

7. 根據政府工作報告,今年中央對地方轉移支付將急增18%至9.8萬億元人民幣,是過去十年內最大的按年增長之一。

8. 31個省政府的2022年土地出讓收入預算為7.7萬億元人民幣,按年下降11%。在土地出讓收入最多的省份之中,估計浙江較2021年下降23%,江蘇下跌19%,廣東則持平。

9. 中國沿海發展較成熟的省份和省會城市受到的影響較小,因為有關地方政府可利用的財政收入範圍較廣闊。表現最脆弱的省份是內蒙古、山西、甘肅、黑龍江、吉林和遼寧。

10. 滙豐研究,2022年3月

中港股市最新動態

儘管市場下跌,但我們認為,香港恒生指數已反映內地2023年第四季的國內生產總值增長趨勢,而且投資者忽略了一些亮點。中國內地的四大主要增長動力(即「4A」)維持不變,去庫存的進展優於預期,加上更多政策措施出台,意味著經濟可望見底。

指數納入印度債券:吸引外資並鞏固區內優勢

印度政府債券被摩根大通納入旗下新興市場政府債券指數的全球指數系列,我們探討此重大決定對印度債市的短期和長期影響。

印度獲納入指數將推動當地 邁向下一個增長階段的進程

印度即將獲納入摩根大通新興市場政府債券指數,我們剖析將如何帶動全球資金流入當地市場。

中港股市最新動態

儘管市場下跌,但我們認為,香港恒生指數已反映內地2023年第四季的國內生產總值增長趨勢,而且投資者忽略了一些亮點。中國內地的四大主要增長動力(即「4A」)維持不變,去庫存的進展優於預期,加上更多政策措施出台,意味著經濟可望見底。

指數納入印度債券:吸引外資並鞏固區內優勢

印度政府債券被摩根大通納入旗下新興市場政府債券指數的全球指數系列,我們探討此重大決定對印度債市的短期和長期影響。

印度獲納入指數將推動當地 邁向下一個增長階段的進程

印度即將獲納入摩根大通新興市場政府債券指數,我們剖析將如何帶動全球資金流入當地市場。