重要事項:

優先證券由企業發行,在一間公司的資本結構中,優先證券的地位介乎在傳統債券及普通股之間。一旦公司面臨財困或破產清盤,優先證券比普通股持有人優先得到償還剩餘財產,但次於傳統債券。

優先證券的發行人一般都是大型及受到高度監管的機構及公司,它們普遍具有較高及較穩定的現金流,例如銀行、公用事業及房託(REITs)。

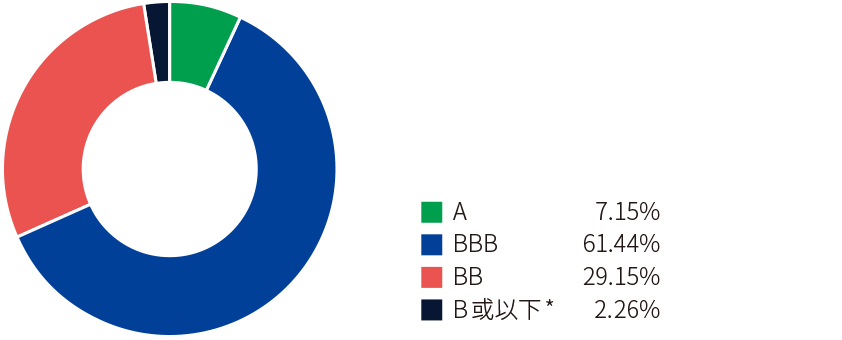

優先證券平均信貸級別是BBB-,屬於投資級別。

銀行、保險、金融服務

美國銀行、滙豐控股、摩根大通、MetLife Inc.

公用事業

Dominion Energy Inc.、DTE Energy Company、NextEra Energy Capital Holdings Inc.

其他

Vodafone Group Inc.、Ford Motor Company、Brunswick Corporation

優先證券的平均信貸評級達到投資級別,現時收益率約7.8%,為近十年來最高水平。由於優先證券具備較高的信貸息差,於過去二十年來的高通脹時期3,優先證券普遍造好並錄得正回報,表現領先於美國投資級別企業債及美國國債。

優先證券收益率升至歷史高位水平4

由於大部分優先證券的票息具備「定息轉浮息」特質,與其他投資級別債券相比,優先證券的利率敏感度較低(即存續期較短)。在加息時,「定息轉浮息」的優先證券能夠為票息帶來保障,因為息率可變動的證券能在利率上升時獲得較高的票息。

投資級別債券存續期5

接近 90% 的優先證券發行人為投資級別,並通常為知名而財政穩健的高質素企業,優先證券因此較能抵禦經濟放緩。歷史數據反映,優先證券的違約率大幅低於環球高收益債券。

10年平均違約率 (2012-2022)6

宏利優先證券收益基金旨在締造每月派息及資本增值潛力。與廣泛優先證券市場相比,本基金的多元化投資程度更高,並聚焦於公用事業、能源及金融行業,它們在高通脹、低增長的環境表現可望更爲穩健。

因應宏觀經濟環境變化,本基金採取動態投資策略,靈活部署於不同類別優先證券,例如機構/ 零售、定息轉浮息/ 定息、可轉換/ 不可轉換優先證券。本基金亦會因應利率週期,主動管理組合存續期。

(派息率不獲保證,派息可從資本支付,注意重要事項2)

僅供說明之用,並不代表實際投資。

超過

30 年

首席駐美基金經理經驗

超過

160 位

環球定息收益投資專家8

超過

48 億美元

優先證券管理資產規模, 為市場主要機構投資者9

3030580