30/06/2022

亞洲區多元資產執行總監兼客戶投資組合經理高沛樂(Paul Kalogirou)

「收益」一詞對不同的投資者來說可能具有不同含義,取決於其整體收益特定目標、投資期及風險承受能力。

傳統上,大部份收益可透過固定收益資產(一般為債券)取得,承受中等風險並持有至到期,每年可收取3-5%票息回報。

然而,在過去十年,收益投資策略已擴大至涵蓋不同資產,以至資產類別內的非傳統收益來源,以補足傳統收益。在利率長期處於下行趨勢及美國聯儲局實施量化寬鬆期間,要取得較高收益的挑戰性大增。即使在猶如目前般利率邁向「正常化」的環境,平均收益率仍低於過去數十年的水平(見圖 1),加上通脹趨升,要保證取得一定水平的「實質收益率」(名義收益率減去通脹)變得更加困難。

資料來源:聖路易聯邦儲備銀行,截至2022年5月26日。

我們的多元資產方案團隊(團隊)設計了一系列多元資產投資基礎策略,協助投資應對投資挑戰或滿足特定的結果(見圖2)。「收益」是透過「結果為本」方針實現的主要目標。本文將重點探討我們如何透過全球多元資產入息策略,在這個充滿挑戰的宏觀經濟環境下保持市場競爭力,為投資者帶來可持續及高收益成果。

在這個充滿挑戰(或低增長)環境下,我們的多元資產入息策略旨在協助投資者取得較高及可持續收益。

我們的環球多元資產入息策略不受限制,並使用傳統及非傳統收益來源以獲取收益。投資者可藉著多元資產組合,投資於更廣泛的收益型資產,並在各資產類別內發掘更深入及更多元化的投資機會。就可持續的長期入息策略而言,我們致力取得接近甚或相等於派息目標的較高自然收益率(即收益來源投資所產生的現金收益),盡量減少依賴資本收益或資本本金作出分派。

投資者取得的自然收益可能低於所訂的派息目標,取決於其收益來源及當前市況。在此情況下,任何低於派息目標的差額,必須從組合內的保留現金、已變現資本收益或資本本金補足。在市況波動期間,要取得按市值計價的資本收益甚具挑戰。從資本中撥付股息,等於退回或提取投資者的部份原本投資額,並可能導致資產淨值或可投資金額即時減少。這等同出售持有投資,為分派提供資金。若自然收益與派息目標之間出現差距擴大,資產淨值將會持續下降,難以實現資本增長(甚或保本),以滿足投資者的長期財務目標。

在過去三年,我們經歷了不同的利率環境和市場事件。以下闡述我們如何在這些情境下獲取更高收益:

在低息環境下,傳統產生收益或高質素已發展市場資產(例如股票和投資級別企業債券)的收益仍相對較低。綜觀傳統收益資產,我們看好可提供較高息差收益的美國高收益債券及個別以美元計價的新興市場債券。

為了提供相對較高的收益及穩定入息,我們靈活配置於非傳統收益資產,例如優先證券、房地產投資信託(REITs)及股票期權策略。非傳統資產可提供相對較高的收益,而且與其他投資的相關性較低,可帶來利好貢獻。我們認為採取環球多元資產入息策略,涵蓋股債配置組合,有助投資者取得穩健和穩定的收益組合。

在較高息的環境下,我們透過高收益債券以獲取收益。當利率上升時,債券價格往往會下跌,但可以透過管理其利率敏感度(或存續期)以緩解這種情況。理論上,高收益債券對利率上升的敏感度較低,因此可以更有效緩衝利率大幅上升的影響。在這環境下進行收益投資時,採取由下而上的篩選債券策略,有助我們尋找可維持運作的企業,並同時提供可持續的固定資產票息或息率。舉例說,在截至2022年6月的過去六至八個月期間,基於美國違約率預期較低,美國經濟境環境相對強勁以至帶動美元轉強,加上新興市場的2019新型冠狀病毒疫情令人憂慮,以及中國及俄羅斯各自的問題持續影響債市,團隊減少聚焦於新興市場債券,但傾向增加對美國信貸的配置。

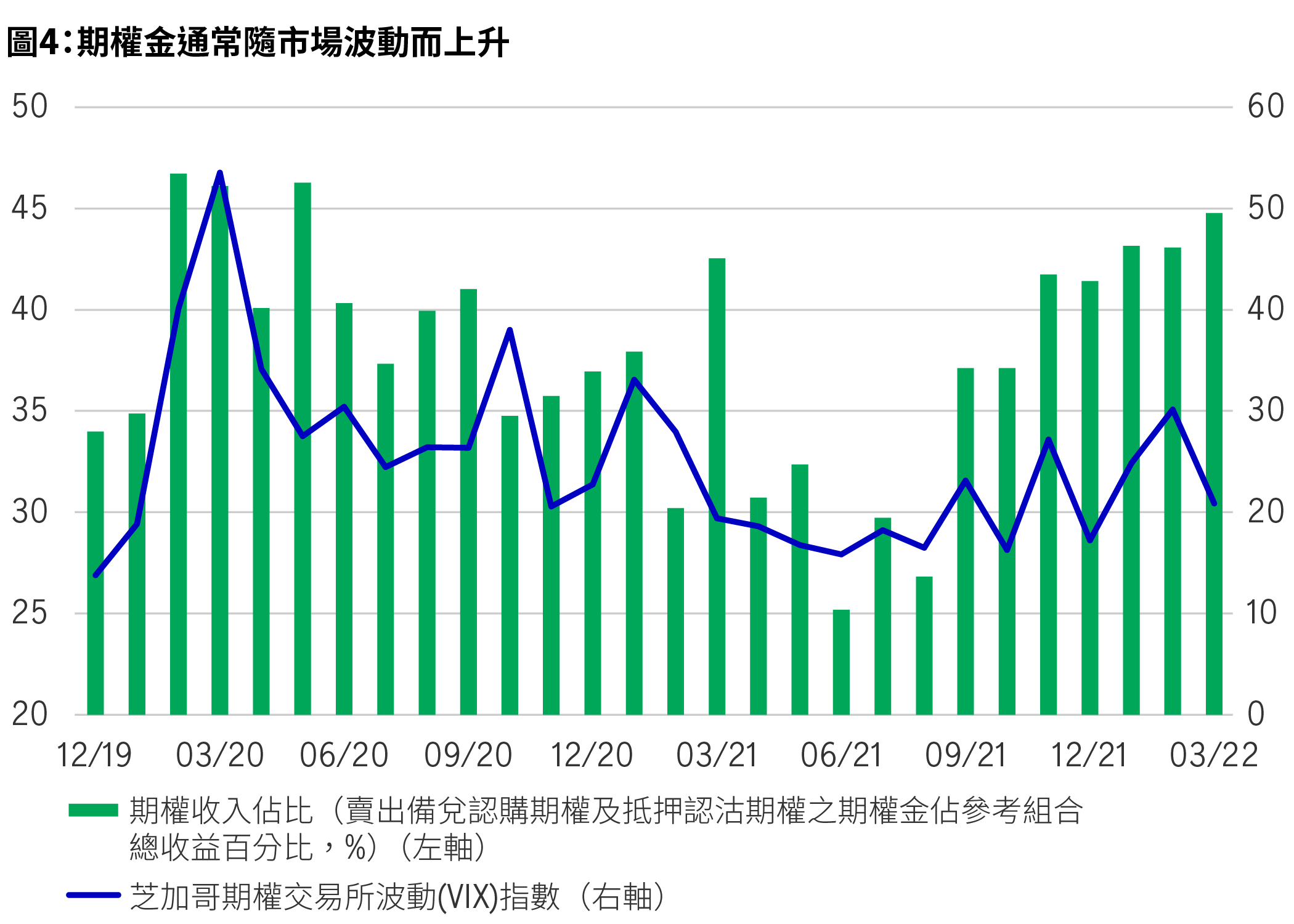

在市場波動時,投資者經常變得較為避險,並傾向出售股票/債券或運用衍生工具對沖策略,以緩減股票/債券價格波動的影響。戰術性運用期權策略,是我們多元資產入息策略的關鍵,包括賣出備兌認購期權及有抵押認沽期權,從而在不同市場周期下獲取期權金收益。團隊目前在行業和指數層面執行期權策略,以便在升市及跌市下均可獲取期權金。

在升市時,已賣出的認購期權將獲行使,並交付予其擁有人,但仍可保留認沽期權的期權金。當市場下跌,股票價格將較低,已賣出的認沽期權將獲行使,但仍可保留認購期權的期權金,以抵銷股票市場的損失。備兌認購期權及有抵押認沽期權策略應被視作互為補足的策略,以便在波動的市場周期內締造收益。

資料來源:彭博資訊、宏利投資管理、巴克萊Point,截至2022年3月31日。

為了更深入研究一項期權策略,團隊可在市場波動期間利用以下戰術性策略:

舉例說,在2020年疫情引發市場拋售期間,團隊面對多種情境。若團隊對市場復甦充滿信心,可減少使用附有認購期權結構的股票,甚至完全取消有關期權沽售,以便參與股票的預期升幅。另一方面,若團隊認為市場可能維持在窄幅上落,或市場價格輕微下跌,團隊可按平價或輕微價外沽售一個行業或指數層面組合的認購期權,旨在盡量提高期內可獲取的期權金。

展望未來,隨著全球央行持續推動利率正常化以遏制通脹壓力,引發市場加劇波動,可能會窒礙其他同業從資本派息的能力。在當前環境下,我們的期權策略將繼續專注為投資者獲取期權金收益,這個策略已被印證可於跌市期間發揮效益。

我們認為環球多元資產入息策略可專注透過期權金、債券票息及股息,以獲取自然收益。我們不會為追求股市增長或債市升市而犧牲收益。這些回報都不是「自然收益」資產。

我們注意到最近數月有關通脹的言論一直改變:過往討論一直集中於與疫情相關的供應鏈被扭曲,而現時則集中於俄烏事件可能造成的潛在影響。前者有望於今年下半年獲得緩解,使我們更加確信聯儲局及其他央行將可因應本身的需要,更靈活地減慢緊縮政策的步伐。可惜俄烏事件為物價帶來額外的上升壓力。令人憂慮的是,區內的生產焦點正影響特定領域的消費需求(食品及能源),從學術上來說,這些領域不被視作核心通脹的一部份,但卻矛盾地屬於消費者的核心消費,因此相對缺乏彈性。結果,由於消費者把較大部份的可動用收入花費在食品及能源方面,可用於非必需物品的收入將會減少。隨著我們進入加息周期,幾乎可以肯定有關情況將會加劇,當經濟完全消化有關調整後,可能會導致增長放緩。

鑑於增長進一步放緩,我們的宏觀策略師預料,聯儲局在作出決策時將會視通脹問題為較次要的因素,相對上會轉為更重視增長憂慮,事實上,美國消費者仍未感受到增長問題所帶來的影響。

我們目前認為地緣政治事件及滯脹前景不會導致全球經濟衰退。然而,俄烏事件迅速惡化,加上俄羅斯面對更嚴厲的制裁,可能大幅削弱環球經濟,因此我們認為出現增長減慢及通脹上升的機會增加。事實上,已發展市場的通脹水平可能在未來數月見頂,市場亦會更加關注經濟緩慢增長或無增長的問題。在這個情況下,下圖顯示我們在五年期對資產類別的預測,包括收益回報預期(綠色部份):

這對多元資產入息策略而言意味著甚麼?正如早前所述,我們的環球多元資產入息策略並非依賴股票或固定收益市場的持續增長。我們將繼續專注於一系列相關性較低,以及預期波幅相對較低的資產,從而締造較高及可持續的自然收益,而非依賴資產升值的策略。

我們相信追求收益的趨勢將會持續,對投資者來說仍是具吸引力的領域。對收益投資者而言,目前的收益率高於數月前的水平,因此他們可獲得較可觀的收益,而且息差擴大有望提供具吸引力的息差機遇,同時股市大幅下跌,早已反映多個具挑戰性的阻力,這或會在未來12至18個月帶來回升的機會。

在不明朗和波動市況下,把握多個自然收益的來源較以往更為重要,投資者可藉此在不犧牲資本增長潛力下,締造可持續的高收益,從而實現投資目標。宏利投資管理投資於一系列收益來源(見下圖)。每個來源都有其本身的特質、特性及風險水平。透過不受限制的環球多元化策略,結合宏利投資管理對資產類別的全面投資專長及雄厚實力,加上靈活的投資配置,相信我們能夠達至理想的風險回報水平。

在任何時間,每個市場都經歷不同的經濟和利率周期,形成特有的收益機會。宏利投資管理的投資專才具備應對不同市場情境的豐富經驗,可執行投資組合獨特的收益策略,以實現符合客戶投資需要的收益水平。我們認為應分散投資於全球不同地區、行業、因素及資本結構,而非集中於單一或個別市場,這可能出現令人不期待的結果。宏利投資管理的環球投資渠道(包括已發展和新興市場)靈活,並會透過傳統和非傳統收益來源作出配置,讓我們能夠獲取可持續收益,同時管理集中風險。我們相信這個策略可駕馭全球不明朗因素,同時為投資者提供具競爭力的投資成果。

*金融衍生工具(「FDIs」)的廣泛使用並不構成投資策略的一部份,但組合經理可能會不時將FDIs用於有效的組合管理及/或對沖。衍生工具的使用導致投資者承受額外風險,包括波動風險,管理風險,市場風險,信貸風險及流動資金風險。

1. 有關資料僅供參考,對未來回報並不保證。僅作為說明之用,並可隨時作出轉變。即使錄得正數派息率,亦非意味可取得正回報。 資料來源:宏利投資管理、彭博資訊、MSCI明晟,截至2021年12月31日。投資級別企業債券以摩根大通美國投資級別債券指數代表,新興市場債券以摩根大通環球新興市場美元債券指數代表,高收益企業債券以摩根大通環球高收益債券指數代表,優先證券以ICE BofAML Fixed Rate Preferred Securities Index 代表,環球股票以MSCI 明晟世界指數代表,環球房託以FTSE EPRA/NAREIT 指數代表,股票期權策略以芝加哥期權交易所標普500 30 Delta BuyWrite及芝加哥期權交易所標普500PutWrite指數代表。 歷史年收益率是基於2004年至2019年數據統計。股票期權策略收益率數據則基於2008 年至2019年的專屬研究,宏利投資管理統計數據。資料僅供參考,並非未來業績的保證,亦非買賣建議。

2. 資料來源:多元資產方案團隊、宏利投資管理,2022年4月28日。資產類別預測是由宏利投資管理專屬研究的輸入數據組成,並非對任何特定指數、互惠基金或投資工具的預測。為了啟動投資流程,投資團隊制訂五年期前瞻性風險及回報預期,透過不同量化模型技術建立有關預期,並輔以質化和基本因素觀點。假設是根據多項因素作出調整。本圖表載有反映潛在未來事件的預測,只顯示至所示日期。該等事件並不一定會發生,而且實際資產類別回報可能與本文所載的情況存在重大差異。本文不得視作對買賣任何投資產品或採用任何投資策略之推薦或招攬要約。投資者不可直接投資於指數。過往表現並非未來業績的保證。

中港股市最新動態

儘管市場下跌,但我們認為,香港恒生指數已反映內地2023年第四季的國內生產總值增長趨勢,而且投資者忽略了一些亮點。中國內地的四大主要增長動力(即「4A」)維持不變,去庫存的進展優於預期,加上更多政策措施出台,意味著經濟可望見底。

指數納入印度債券:吸引外資並鞏固區內優勢

印度政府債券被摩根大通納入旗下新興市場政府債券指數的全球指數系列,我們探討此重大決定對印度債市的短期和長期影響。

印度獲納入指數將推動當地 邁向下一個增長階段的進程

印度即將獲納入摩根大通新興市場政府債券指數,我們剖析將如何帶動全球資金流入當地市場。

中港股市最新動態

儘管市場下跌,但我們認為,香港恒生指數已反映內地2023年第四季的國內生產總值增長趨勢,而且投資者忽略了一些亮點。中國內地的四大主要增長動力(即「4A」)維持不變,去庫存的進展優於預期,加上更多政策措施出台,意味著經濟可望見底。

指數納入印度債券:吸引外資並鞏固區內優勢

印度政府債券被摩根大通納入旗下新興市場政府債券指數的全球指數系列,我們探討此重大決定對印度債市的短期和長期影響。

印度獲納入指數將推動當地 邁向下一個增長階段的進程

印度即將獲納入摩根大通新興市場政府債券指數,我們剖析將如何帶動全球資金流入當地市場。